المستندات الأساسية المطلوبة للحصول على قروض عقارية في دبي

Published :

Last Updated :

Published :

Last Updated :

يختار مستثمرو العقارات ومشتري المنازل قروض العقارات كوسيلة تمويل مفضلة لديهم في سوق دبي. يمكن للمقيمين اتباع مسار بسيط للحصول على قروض عقارية بشرط تجهيز جميع الوثائق اللازمة. تطبق البنوك والمؤسسات المالية في دبي إجراءات صارمة للتحقق من مدى ملاءمة المتقدمين للقروض من خلال تقييم وضعهم المالي وقدرتهم على السداد. قد تُرفض القروض، وقد يحدث تأخير في حال تقديم المتقدم لوثائق معيبة أو غير كافية للمؤسسة المالية.

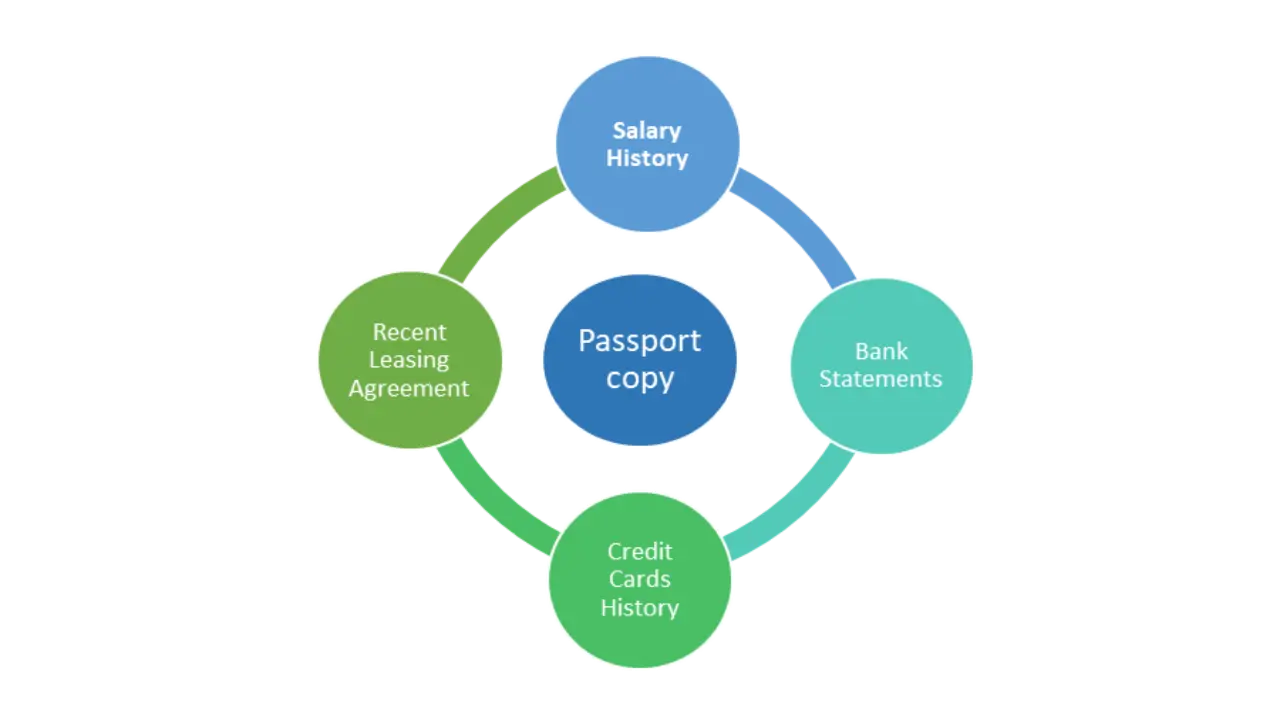

تُساعد معرفة الوثائق الأساسية قبل تقديم الطلب على تقليل الوقت خلال مرحلة الموافقة. يجب على جميع المتقدمين تقديم وثائق أساسية تشمل جواز سفرهم، أو بطاقة هويتهم الإماراتية، أو كشوف حساباتهم المصرفية، بينما تعتمد الوثائق الإضافية، بما في ذلك إثبات الراتب، وتصاريح العمل، والسجلات المالية، على الظروف الشخصية. توضح لك هذه المدونة ما تحتاجه للتقدم بطلب للحصول على تمويل عقاري في دبي، حتى تتمكن من بدء إجراءات قرضك مع البنك أو المُقرض. عندما تُنظم كل شيء بشكل صحيح، ستعزز فرصتك في الحصول على قرض بسرعة وبشروط مُرضية.

يُحدد دخلك، ووضعك الوظيفي، ومكان إقامتك إمكانية حصولك على قرض لشراء منزلك في دبي. يمكن للمواطنين الإماراتيين والمقيمين التقدم بطلب للحصول على قروض عقارية، ولكن تختلف معايير الأهلية قليلاً.

شروط الرهن العقاري أكثر ملاءمة للمواطنين الإماراتيين. تُقدم معظم البنوك قروضًا تتراوح بين 80% و85% من قيمة العقار، وذلك حسب الدخل ونوع العقار. للتأهل، يجب على المتقدمين:

أن يكون عمرهم 21 عامًا أو أكثر (بعض البنوك قد تقبل 18 عامًا أو أكثر مع وجود كفيل).

بالنسبة للراتب، يختلف مبلغ كل بنك، وعادةً ما يكون 10,000 درهم إماراتي أو أكثر.

أن يكون المتقدمون موظفين على الأقل أو لديهم مشروع مزدهر إذا كانوا يعملون لحسابهم الخاص.

يُشترط دفع مقدم لا يقل عن 15% على العقارات التي تبلغ قيمتها 5 ملايين درهم إماراتي، و25% على العقارات التي تزيد قيمتها عن ذلك.

حتى الوافدون يمكنهم الحصول على قروض سكنية، ولكن بشروط أكثر صرامة. تمويل بنسبة 80% شائع بالنسبة لهم. تشمل شروط الأهلية:

إذا كانت قيمة العقار أقل من 5 ملايين درهم إماراتي، فسيحتاج الوافدون إلى دفع مقدم بنسبة 20%. وفي المقابل، يُشترط دفع وديعة بنسبة 30% للعقارات التي تزيد قيمتها عن 5 ملايين درهم إماراتي.

يمكن أن يتراوح حد مبلغ القرض بين 25 مليون درهم إماراتي أو مضاعفات 84 شهرًا من راتب الوافد. وتُحسب قيمة القرض بالتساوي إذا كانت مضاعفات الدخل أقل من 25 مليون درهم إماراتي.

بعض البنوك فقط تُوافق على قروض الإسكان لغير المقيمين، ومعظمها يُقدم قروضًا تصل قيمتها إلى 10 ملايين درهم إماراتي. من بين هذه البنوك بنك أبوظبي الأول، وبنك المشرق، وبنك دبي الإسلامي.

يشترط على كل من المواطنين والوافدين أن يتمتعوا بجدارة ائتمانية تُحددها البنوك، وأن يكونوا قادرين على سداد القرض بسهولة.

المستندات المطلوبة للحصول على قرض عقاري حسب الحالة الوظيفية: فيما يلي تفصيل لمواطني الإمارات العربية المتحدة حسب رواتبهم ووظائفهم الخاصة.

كشوف رواتب حديثة

عقد عمل (إذا طلب البنك ذلك)

هل تتطلع لشراء منزل في دبي بتمويل بنكي؟ إليك الدليل خطوة بخطوة للحصول على قرض عقاري يُساعدك في تغطية تكاليف شراء منزلك.

الخطوة الأولى للحصول على قرض عقاري في دبي هي تحديد المُقرض المُناسب. تُقدم القروض العقارية بأشكال مُختلفة من خلال بنوك ومؤسسات مالية مُختلفة، لذا عليك مُقارنة أسعار الفائدة وشروط القرض ومعايير الأهلية. بعض البنوك لديها سياسات مُحددة للمقيمين وغير المقيمين، لذا تأكد من مُراجعة سياساتها قبل التقديم.

يمكنك التوجه مُباشرةً إلى البنوك أو من خلال وسيط قروض عقارية يُمكنه إيجاد أفضل عرض لك. يُمكن للوسطاء الوصول إلى العديد من المُقرضين، وسيتمكنون من الحصول على سعر أفضل لك. سيُهيئ لك المُقرض المُناسب عملية سلسة وخيارات تمويل مُمتازة للعقار الذي ترغب في شرائه.

يتوفر في دبي تمويل عقاري بفائدة ثابتة، وفائدة مُتغيرة، وتمويل إسلامي. توفر القروض العقارية ذات الفائدة الثابتة استقرارًا مع دفعات ثابتة، بينما قد تتقلب القروض ذات الفائدة المتغيرة تبعًا لظروف السوق. تُصمَّم تمويلات المنازل الإسلامية وفقًا لمبادئ الشريعة الإسلامية مثل المرابحة أو الإجارة.

قبل القيام بذلك، يُرجى مراعاة عوامل مثل مدة القرض، ومتطلبات الدفعة المقدمة، وأسعار الفائدة. قد تكون متطلبات الدفعة المقدمة أعلى للوافدين وغير المقيمين مقارنةً بمواطني دولة الإمارات العربية المتحدة. فكّر جيدًا في خياراتك لاختيار قرض عقاري يناسبك ماليًا وعلى المدى الطويل.

خطاب الموافقة المسبقة على الرهن العقاري هو وثيقة يُقدّمها البنك لتأكيد مبلغ القرض الذي يحق لك الحصول عليه بناءً على دخلك ووضعك المالي. يتيح لك هذا إعداد ميزانية عملية قبل البدء بالبحث عن منزل.

بعد ذلك، سيقوم البنك بتقييم إثبات دخلك، وتقييمك الائتماني، والتزاماتك الحالية المستحقة قبل منحك الموافقة المسبقة، والتي تكون صالحة عادةً لمدة 60-90 يومًا. يزيد هذا الخطاب من فرصتك في الشراء، ويحسّن فرصك في التفاوض مع البائعين. كما يُسرّع عملية الموافقة على القرض بمجرد اختيارك للعقار.

بعد حصولك على الموافقة المسبقة، ابدأ بالبحث عن عقار يناسب احتياجاتك المالية والشخصية. تواصل مع وكلاء العقارات، واستكشف العروض العقارية المتاحة على الإنترنت، وزُر العقارات للعثور على المنزل المثالي. تأكد من موافقة المُقرض الذي اخترته على العقار الذي تختاره، لأن البنوك غالبًا ما تفرض قيودًا على بعض المشاريع.

عند تحديد العقار المطلوب، يجب عليك توقيع مذكرة تفاهم مع البائع ودفع دفعة مقدمة (عادةً 10%). تتضمن مذكرة التفاهم شروط البيع، وهي من أهم عناصر عملية التقدم بطلب الرهن العقاري النهائي.

بمجرد توقيع مذكرة التفاهم، يُجري البنك تقييمًا للعقار للتحقق من قيمته السوقية قبل الموافقة على القرض. بعد الموافقة، تُوقع اتفاقية القرض وتدفع الدفعة المقدمة. يُصدر البنك شيك رهن عقاري للبائع، وتُنقل الملكية إلى دائرة الأراضي والأملاك في دبي. بالإضافة إلى ذلك، ستحتاج إلى دفع رسوم دائرة الأراضي والأملاك، ورسوم تسجيل الرهن العقاري، وعمولة الوكيل. بعد اكتمال هذه العملية، تُمنح سند الملكية الذي يُثبت ملكيتك للعقار.

عند التقدم بطلب للحصول على قرض عقاري في دبي، من الضروري معرفة الشروط والأحكام الرئيسية للقرض والتي قد تؤثر على سداد القرض والتزامك المالي الإجمالي. هناك عدة أمور رئيسية يجب مراعاتها.

في دبي، يمكن أن يكون سعر فائدة الرهن العقاري ثابتًا أو متغيرًا. يُثبّت الرهن العقاري ذو السعر الثابت سعر الفائدة لفترة محددة، مما يُحقق استقرارًا في الدفعات الشهرية. أما الرهن العقاري ذو السعر المتغير، فيتغير وفقًا لتقلبات السوق، مما قد يؤدي إلى انخفاض أو زيادة أقساطك مع مرور الوقت.

مدة القرض هي المدة التي تسدد خلالها قرضك العقاري. تتراوح مدة معظم الرهون العقارية في دبي بين 15 و25 عامًا، مع تقديم بعض البنوك فترات تصل إلى 30 عامًا لمواطني دولة الإمارات العربية المتحدة. تؤدي المدة الأطول إلى دفعات شهرية أقل وفوائد أعلى، بينما تؤدي المدة الأقصر إلى زيادة الدفعات الشهرية وتخفيض إجمالي الفوائد المدفوعة.

قد تفرض البنوك رسوم تسوية مبكرة لسداد قرضك العقاري مبكرًا. تتراوح هذه الرسوم عادةً بين 1% و3% من المبلغ المستحق. تمنح بعض البنوك فترة سماح قبل تطبيق هذه الرسوم، بينما لا توجد أي فرصة لتجنبها لدى بعضها الآخر. تأكد من التحقق من هذا الشرط قبل توقيع اتفاقية القرض.

تساعد نسبة القرض إلى القيمة (LTV) البنوك في تحديد النسبة المئوية لقيمة العقار التي يمولها البنك. يتمتع مواطنو دولة الإمارات العربية المتحدة بنسبة قرض إلى قيمة تصل إلى 85%، بينما يحصل الوافدون عمومًا على نسبة قرض إلى قيمة تصل إلى 80%. يمكن لغير المقيمين الحصول على نسبة قرض إلى قيمة أقل، تتراوح بين 50% و60% تقريبًا، وهكذا. كلما زاد المبلغ الذي تدفعه، قلّ ما عليك اقتراضه، مما يعني انخفاض أقساطك وارتفاع أسعار الفائدة.

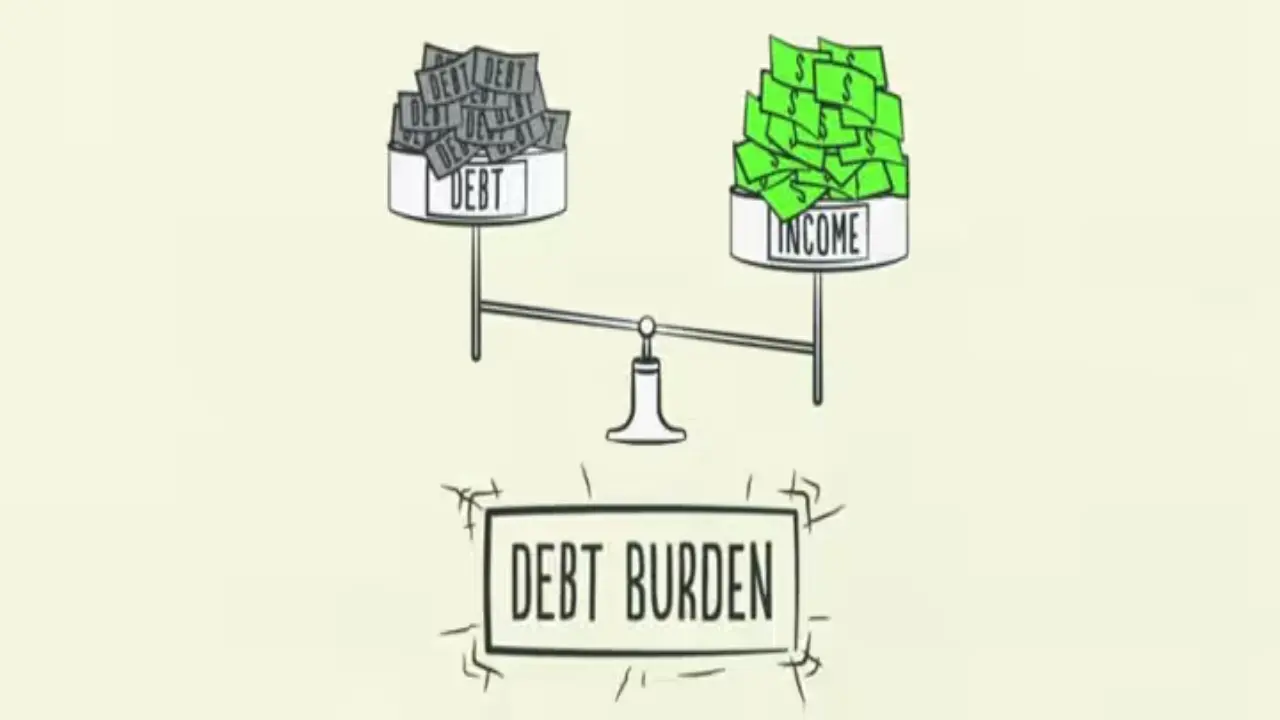

تُعدّ نسبة عبء الدين (DBR) من العوامل الرئيسية التي تؤثر على أهلية الحصول على قرض عقاري. ووفقًا للمصرف المركزي لدولة الإمارات العربية المتحدة، لا يجوز تخصيص أكثر من 50% من دخل الفرد الشهري لسداد أقساط القروض الشهرية - بما في ذلك بطاقات الائتمان والقروض الشخصية. إذا كانت نسبة عبء الدين لديك مرتفعة جدًا، فقد يُرفض طلب قرضك العقاري، أو قد تكون مؤهلًا للحصول على مبلغ قرض أقل.

يُعد التخطيط الجيد، وفهم معايير الأهلية، وإعداد المستندات اللازمة جزءًا لا يتجزأ من الحصول على قرض عقاري في دبي. سواءً كنتَ مواطنًا إماراتيًا، أو وافدًا، أو غير مقيم، فإن استيفاء شروط البنك والحفاظ على وضع مالي جيد يُعززان فرصك في الحصول على موافقة على قرضك العقاري. يؤثر اختيار المُقرض ونوع القرض (ثابت أو متغير) على التزاماتك المالية طويلة الأجل، بينما تُساعدك عوامل أخرى، مثل مدة القرض، ونسبة القرض إلى القيمة، ونسبة الدين على القرض، في تحديد المبلغ الذي يُمكنك اقتراضه.

يجب أن تكون على دراية أيضًا بالتكاليف الإضافية، مثل غرامات السداد المبكر، ورسوم دائرة الأراضي والأملاك، ورسوم التقييم. تُساعدك الموافقة المسبقة على القرض العقاري على معرفة ميزانيتك وتُعزز موقفك كمشتري. كما يُمكن لوسطاء الرهن العقاري أو المستشارين الماليين تسهيل العملية عليك ومساعدتك في الحصول على أفضل صفقة.

بفضل خبرتك في الشروط والتحضير، يُمكنك اتخاذ قرار مُستنير بشأن الاستثمار العقاري في دبي. سواءً كنت تشتري منزلًا للاستخدام الشخصي أو كاستثمار، فإن تنظيم أمورك المالية يُسهّل عملية الشراء ويضمن لك مستقبلًا واعدًا في قطاع العقارات المزدهر في دولة الإمارات العربية المتحدة.

بينما يستغرق الحصول على الموافقة المسبقة على الرهن العقاري عادةً من 3 إلى 7 أيام، تتراوح عملية الموافقة النهائية بعد اختيار العقار من أسبوعين إلى 4 أسابيع، حسب إجراءات المُقرض والتحقق من المستندات.

لا. ولكن في دبي، سعر الفائدة منخفض نسبيًا مقارنةً بالمدن الأخرى. على الرغم من أن سعر الفائدة يختلف من بنك لآخر، إلا أن الأجانب يحصلون عادةً على رهن عقاري في دبي بمعدل فائدة يتراوح بين 3% و5%.

في دبي، يمكنك البحث عن قرض عقاري لمدة ٢٥ عامًا. تتراوح مدة القرض عمومًا بين ٥ و٢٥ عامًا. يُرجى العلم أن الحد الأقصى لمدة القرض يختلف باختلاف عمر المقترض وعوامل أخرى.

بالإضافة إلى الدفعة، يجب عليك دفع ما يلي:

١) يدفع المشتري أيضًا رسوم دائرة الأراضي والأملاك (٤٪ من قيمة العقار) ٢) رسوم تسجيل الرهن العقاري (دائرة الأراضي والأملاك) ٣) رسوم معالجة البنك ٤) رسوم تقييم العقار ٥) عمولات الوكيل على عملية الشراء.نعم، تُقدم بعض البنوك قروضًا لشراء عقارات على الخارطة، ولكن نسب القرض إلى القيمة أقل، ويخضع التمويل لموافقة المطور. عادةً ما تُمول البنوك ما يصل إلى نصف عمليات شراء العقارات على الخارطة.

[نهاية الأسئلة الشائعة]

بوابتك للتخطيط دون الاتصال بالإنترنت في المجال الرقمي. اكتشف عالمًا من الفرص العقارية من خلال تجربتنا الغامرة لموقع العقارات دون اتصال بالإنترنت

شقق سكنية

استديوهات

درهم 790,000

قرية جميرا الدائرية

Studio, 1 & 2

400 - 1310 Sq Ft

شقق سكنية

استديوهات

درهم 595,000

مجمع دبي لاند السكني

Studio, 1 & 2

371 - 1450 Sq Ft

شقق سكنية

استديوهات

درهم 670,000

قرية جميرا الدائرية

Studio, 1 & 2

420 - 1350 Sq Ft

شقق سكنية

منازل المدينة

درهم 1,260,000

إعمار الجنوب

1, 2 & 3

791 - 2778 Sq Ft

شقق سكنية

استديوهات

درهم 525,000

دبي الجنوب

Studio, 1 & 2

شقق سكنية

استديوهات

دوبلكسات

درهم 830,000

دبي لاند

Studio, 1, 2 & 3

420 - 3800 Sq Ft

شقق سكنية

استديوهات

درهم 790,000

قرية جميرا الدائرية

Studio, 1 & 2

400 - 1310 Sq Ft

شقق سكنية

استديوهات

درهم 595,000

مجمع دبي لاند السكني

Studio, 1 & 2

371 - 1450 Sq Ft

شقق سكنية

استديوهات

درهم 670,000

قرية جميرا الدائرية

Studio, 1 & 2

420 - 1350 Sq Ft

شقق سكنية

استديوهات

درهم 525,000

دبي الجنوب

Studio, 1 & 2

شقق سكنية

استديوهات

دوبلكسات

درهم 830,000

دبي لاند

Studio, 1, 2 & 3

420 - 3800 Sq Ft

شقق سكنية

استديوهات

درهم 2,200,000

جزر دبي

Studio, 1, 2 & 3

409 - 4125 Sq Ft

الفلل

درهم 4,000,000

محمية سوبها

4 & 5

2459 - 3430 Sq Ft

الفلل

درهم 9,300,000

محمية سوبها

4, 5 & 6

4905 - 7191 Sq Ft

الفلل

درهم 4,000,000

محمية سوبها

4 & 5

2520 - 4154 Sq Ft

الفلل

درهم 6,000,000

نادي ذا هايتس الريفي والمنتجع الصحي

3, 4 & 5

3404 - 6762 Sq Ft

الفلل

منازل المدينة

درهم 193,569,924

دبي لاند

الفلل

درهم السعر عند الطلب

نادي ذا هايتس الريفي والمنتجع الصحي

شقق سكنية

شقق بنتهاوس

القصور

درهم السعر عند الطلب

نخلة جميرا

2, 3, 4, 5 & 6

1541 - 12382 Sq Ft

الفلل

القصور

درهم 20,000,000

مدينة محمد بن راشد

5 & 6

13,007 - 13,568 Sq Ft

شقق سكنية

شقق بنتهاوس

القصور

درهم 5,500,000

نخلة جميرا

1, 2, 3, 4, 5 & 6

940 - 11830 Sq Ft

القصور

درهم 65,000,000

جميرا

7

41550 - 49062 Sq Ft

القصور

درهم السعر عند الطلب

تلال الغاف

6 & 7

القصور

درهم السعر عند الطلب

جزر داماك

تجاري

درهم السعر عند الطلب

داماك لاجونز

شقق سكنية

تجاري

شقق بنتهاوس

درهم 2,000,000

ميدان

1, 2 & 3

640 - 4244

شقق سكنية

تجاري

درهم 1,900,000

شارع الشيخ زايد

1, 2 & 3

شقق سكنية

تجاري

درهم 1,142,000

تلال داماك

1 & 2

740 - 6588 Sq Ft

تجاري

درهم السعر عند الطلب

مدينة محمد بن راشد

شقق سكنية

استديوهات

دوبلكسات

درهم 830,000

دبي لاند

Studio, 1, 2 & 3

420 - 3800 Sq Ft

شقق سكنية

شقق بنتهاوس

دوبلكسات

درهم 2,390,000

جزر دبي

1, 2, 3 & 4

757 - 5826 Sq Ft

شقق سكنية

دوبلكسات

درهم 1,995,000

جزر دبي

1, 2, 3 & 4

730 - 4120 Sq Ft

شقق سكنية

شقق بنتهاوس

دوبلكسات

درهم 3,590,000

وسط مدينة دبي

1, 2, 3, 4, 5 & 6

580 - 17700 Sq Ft

شقق سكنية

دوبلكسات

درهم السعر عند الطلب

جزر دبي

1, 2, 3 & 4

839 - 2699 Sq Ft

شقق سكنية

شقق بنتهاوس

منازل المدينة

دوبلكسات

درهم 780,580

قرية جميرا الدائرية

Studio, 1 & 2

444 - 2152 Sq Ft

شقق سكنية

شقق بنتهاوس

دوبلكسات

درهم 2,390,000

جزر دبي

1, 2, 3 & 4

757 - 5826 Sq Ft

شقق سكنية

شقق بنتهاوس

درهم 26,000,000

الخليج التجاري

3, 4 & 5

6684 - 43059 Sq Ft

شقق سكنية

شقق بنتهاوس

درهم السعر عند الطلب

يخوت و مارينا راشد

1, 2, 3, 4

729 - 2974 Sq Ft

شقق سكنية

شقق بنتهاوس

منازل المدينة

درهم 2,500,000

جزر دبي

1, 2 & 3

898 - 3312 Sq Ft

شقق سكنية

شقق بنتهاوس

القصور

درهم السعر عند الطلب

نخلة جميرا

2, 3, 4, 5 & 6

1541 - 12382 Sq Ft

شقق سكنية

شقق بنتهاوس

دوبلكسات

درهم 3,590,000

وسط مدينة دبي

1, 2, 3, 4, 5 & 6

580 - 17700 Sq Ft

شقق سكنية

استديوهات

درهم 595,000

مجمع دبي لاند السكني

Studio, 1 & 2

371 - 1450 Sq Ft

شقق سكنية

استديوهات

درهم 790,000

قرية جميرا الدائرية

Studio, 1 & 2

400 - 1310 Sq Ft

شقق سكنية

استديوهات

درهم 670,000

قرية جميرا الدائرية

Studio, 1 & 2

420 - 1350 Sq Ft

شقق سكنية

منازل المدينة

درهم 1,260,000

إعمار الجنوب

1, 2 & 3

791 - 2778 Sq Ft

شقق سكنية

استديوهات

درهم 525,000

دبي الجنوب

Studio, 1 & 2

شقق سكنية

استديوهات

دوبلكسات

درهم 830,000

دبي لاند

Studio, 1, 2 & 3

420 - 3800 Sq Ft

شقق سكنية

منازل المدينة

درهم 1,260,000

إعمار الجنوب

1, 2 & 3

791 - 2778 Sq Ft

منازل المدينة

درهم السعر عند الطلب

الوادي

منازل المدينة

درهم السعر عند الطلب

الوادي

3 & 4

منازل المدينة

درهم السعر عند الطلب

الوادي

منازل المدينة

درهم 4,885,000

قرية جميرا الدائرية

4

3224 - 3295 Sq Ft

شقق سكنية

منازل المدينة

درهم 1,100,000

إعمار الجنوب

1, 2 & 3

672 - 2816 Sq Ft

اشترك في نشراتنا الإخبارية اليومية والأسبوعية والشهرية، ونصائح الخبراء وآخر إصدار مع عدم وجود بريد عشوائي، وإلغاء الاشتراك في أي وقت.