Основные документы, необходимые для получения кредита на недвижимость в Дубае

Published :

Last Updated :

Published :

Last Updated :

Инвесторы в недвижимость и покупатели жилья активно выбирают ипотечные кредиты в качестве предпочтительного метода финансирования на рынке Дубая. Люди из категорий резидентов могут следовать простому пути получения ипотечных кредитов при условии подготовки всех необходимых документов. Банки и финансовые учреждения, базирующиеся в Дубае, применяют строгие процедуры, которые проверяют, насколько подходят кандидаты для получения кредита, оценивая их финансовое положение и способность выплачивать средства. Кредиты рискуют быть отклоненными, и возникают задержки, когда заявитель представляет финансовому учреждению некорректную или недостаточную документацию.

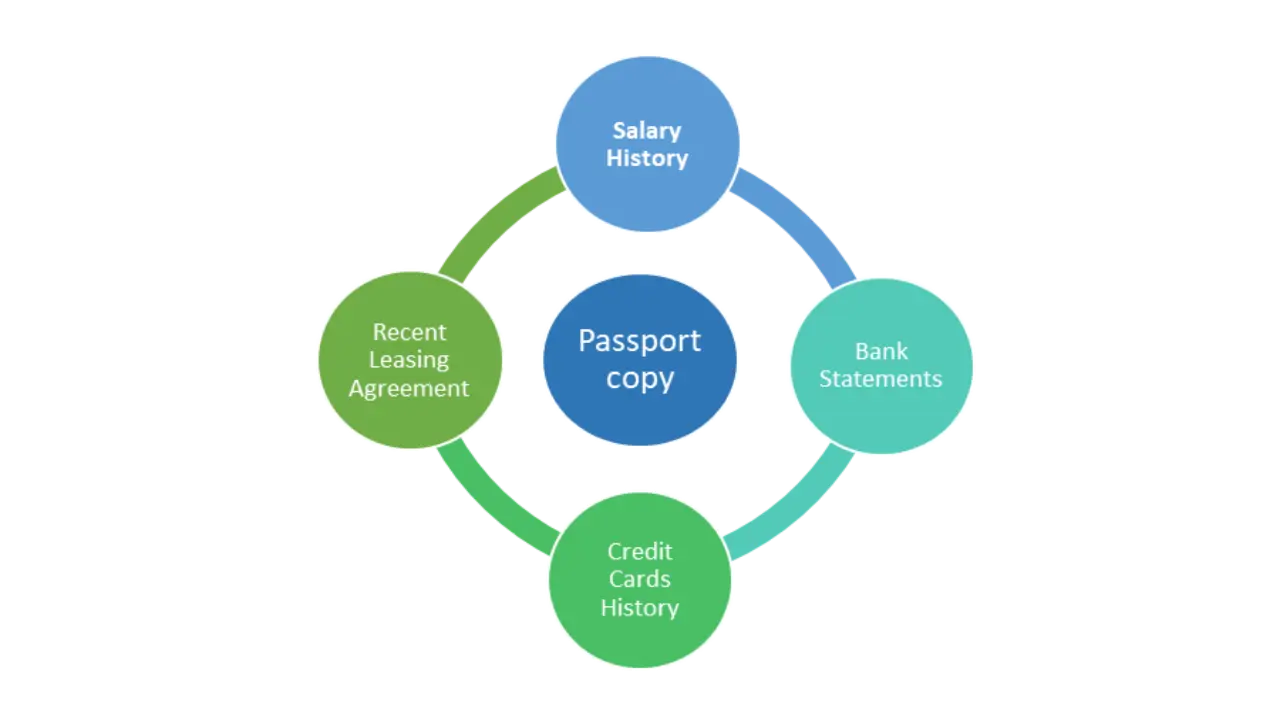

Знание основных документов перед подачей заявки помогает сократить время на этапе одобрения. Все заявители должны предоставить основные документы, включая паспорт, удостоверение личности Emirates ID или выписки из банка, в то время как дополнительные материалы, включая подтверждение заработной платы, разрешения на ведение бизнеса и финансовые записи, зависят от личных условий. Этот блог расскажет вам, что вам нужно подать для получения ипотечного кредита в Дубае, чтобы вы могли начать процесс получения кредита в банке или у кредитора. Когда все будет организовано должным образом, вы увеличите свои возможности получить кредит как быстро, так и на желаемых условиях.

Ваш доход, статус занятости и место жительства — вот некоторые из факторов, которые определяют, сможете ли вы получить кредит на свой дом в Дубае. Граждане ОАЭ и экспатрианты могут подавать заявки на ипотеку, но критерии соответствия немного различаются.

Условия ипотеки более выгодны для граждан Эмиратов. Большинство банков выдают 80%-85% стоимости недвижимости в качестве кредита в зависимости от дохода и типа недвижимости. Чтобы соответствовать требованиям, заявители должны:

Даже экспатрианты имеют доступ к жилищным кредитам, но условия немного строже. Для них обычным является финансирование в размере 80%. Право на участие включает:

Если стоимость недвижимости составляет менее 5 млн дирхамов ОАЭ, экспатам необходимо будет внести первоначальный взнос в размере 20%. И наоборот, для недвижимости, стоимость которой превышает 5 млн дирхамов ОАЭ, требуется депозит в размере 30%.

Лимит суммы кредита может составлять от 25 млн дирхамов ОАЭ до 84-месячных кратных зарплаты экспата. Стоимость кредита будет такой же, если кратные дохода составляют менее 25 млн.

Только определенные банки одобряют ипотечные кредиты для нерезидентов, и большинство из них предоставляют кредиты на сумму до 10 млн дирхамов ОАЭ. Некоторые из таких банков — FAB Bank, Mashreq и Dubai Islamic Bank.

Как граждане, так и экспаты должны быть кредитоспособными, как это определено банком, и иметь возможность без проблем погасить кредит.

Документы, необходимые для получения кредита на недвижимость в зависимости от статуса занятости Ниже приведена разбивка граждан ОАЭ на работающих по найму и самозанятых.

Вы хотите купить дом в Дубае с банковским финансированием? Вот пошаговое руководство по получению ипотеки, которая поможет покрыть покупку дома.

Первый шаг к получению ипотеки в Дубае — определить, к какому кредитору обратиться. Ипотечные кредиты бывают разных форм в разных банках и финансовых учреждениях, поэтому вам нужно сравнить процентные ставки, условия кредитования и критерии соответствия. Некоторые банки имеют особую политику для резидентов и нерезидентов, поэтому обязательно проверьте их политику перед подачей заявки.

Вы можете обратиться напрямую в банки или обратиться к ипотечному брокеру, который может найти для вас лучшее предложение. Брокеры имеют доступ к нескольким кредиторам и смогут получить для вас лучшую ставку. Правильный кредитор настроит вас на плавный процесс и отличные варианты финансирования недвижимости, которую вы хотели бы приобрести.

В Дубае доступны фиксированная ставка, плавающая ставка и исламское жилищное финансирование. Ипотечные кредиты с фиксированной ставкой обеспечивают стабильность с постоянными платежами, в то время как кредиты с переменной ставкой могут колебаться в зависимости от рыночных условий. Исламское жилищное финансирование структурировано в соответствии с принципами шариата, такими как Мурабаха или Иджара.

Прежде чем сделать это, обратите внимание на такие факторы, как срок кредита, требования к первоначальному взносу и процентные ставки. Требования к первоначальному взносу могут быть выше для экспатов и нерезидентов, чем для граждан ОАЭ. Тщательно рассмотрите свои варианты, чтобы выбрать ипотеку, которая подходит вам в финансовом отношении и в долгосрочной перспективе.

Письмо о предварительном одобрении ипотеки — это документ, который предоставляется банком для подтверждения того, какую сумму кредита вы можете получить на основе вашего дохода и финансового положения. Это позволяет вам установить практичный бюджет, прежде чем вы начнете искать дом.

После этого банк оценит ваши доказательства дохода, кредитный рейтинг и текущие непогашенные обязательства, прежде чем предоставить вам предварительное одобрение, которое обычно действительно в течение 60–90 дней. Наличие этого письма делает вас более конкурентоспособным покупателем, и ваша позиция для переговоров с продавцами улучшается. Это также ускоряет процесс одобрения кредита, как только вы определитесь с недвижимостью.

Теперь, когда вы получили предварительное одобрение, начните искать недвижимость, которая соответствует вашим финансовым и личным потребностям. Сотрудничайте с агентами по недвижимости, изучайте онлайн-списки и посещайте объекты недвижимости, чтобы найти идеальный дом. Убедитесь, что выбранный вами кредитор одобрен для выбранной вами недвижимости, поскольку у банков часто есть ограничения в отношении определенных разработок.

Когда вы найдете нужную недвижимость, вам следует подписать Меморандум о взаимопонимании (MoU) с продавцом, а также внести депозит (обычно 10%). В MoU будут указаны условия продажи, что является одним из важнейших элементов процесса подачи заявки на окончательную ипотеку.

После подписания MoU банк проведет оценку недвижимости, чтобы перепроверить ее рыночную стоимость перед одобрением кредитования. После одобрения вы подписываете кредитное соглашение и вносите первоначальный взнос. Ваш банк выдаст продавцу ипотечный чек, и право собственности будет передано Земельному департаменту Дубая (DLD). Кроме того, наряду с этим вам необходимо будет заплатить сборы DLD, регистрационные сборы ипотеки и комиссию агента. После завершения этого процесса вам будет предоставлен титул, который дает вам статус официального владельца этой недвижимости.

При подаче заявки на ипотеку в Дубае важно знать основные условия и положения вашего кредита, которые повлияют на ваши выплаты по ипотеке и общие финансовые обязательства. Есть несколько ключевых моментов, которые следует иметь в виду.

В Дубае процентная ставка по ипотеке может быть фиксированной или переменной. Ипотека с фиксированной ставкой фиксирует процентную ставку на определенный период, создавая стабильность ежемесячных платежей. Ипотека с переменной ставкой будет меняться в зависимости от рынка, что может привести к уменьшению или увеличению ваших выплат с течением времени.

Срок кредита — это период, в течение которого вы выплачиваете ипотеку. Большинство ипотечных кредитов в Дубае выдаются на срок от 15 до 25 лет, при этом некоторые банки предлагают сроки до 30 лет для граждан ОАЭ. Более длительный срок приводит к снижению ежемесячных платежей и повышению выплачиваемых процентов, в то время как более короткий срок увеличивает ежемесячные платежи и снижает общую сумму выплачиваемых процентов.

Банки могут взимать с вас комиссию за досрочное погашение ипотеки. Обычно это от 1% до 3% от непогашенной суммы кредита. В некоторых банках действует льготный период до применения этой комиссии, а в некоторых банках нет никаких шансов избежать комиссии. Обязательно проверьте это условие, прежде чем подписывать кредитный договор.

Коэффициент соотношения кредита к стоимости (LTV) помогает им решить, какой процент от стоимости недвижимости финансируется банком. Граждане ОАЭ имеют LTV до 85%, тогда как экспаты обычно имеют право на LTV до 80%. У нерезидентов LTV может быть ниже, примерно 50-60% и т. д. Чем больше вы вносите, тем меньше вам придется занимать, что означает, что ваши платежи будут ниже и ваши процентные ставки будут лучше.

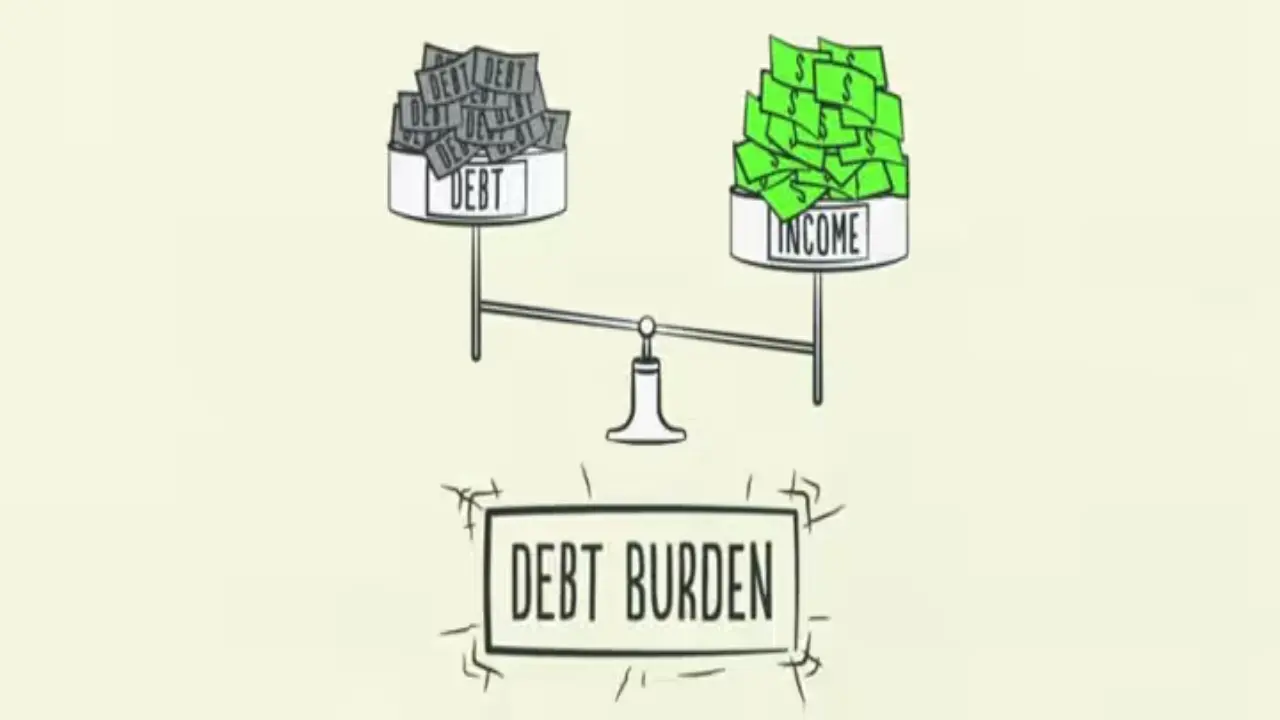

Одним из основных факторов, влияющих на их право на одобрение ипотеки, является коэффициент долговой нагрузки (DBR). По данным Центрального банка ОАЭ, не более 50% ежемесячного дохода человека может быть направлено на общие ежемесячные выплаты по кредиту, включая кредитные карты и личные кредиты. Если ваш DBR слишком высок, ваша заявка на ипотеку может быть отклонена, или вы можете иметь право на меньшую сумму кредита.

Тщательное планирование, понимание критериев соответствия и подготовка необходимых документов являются частью получения кредита на недвижимость в Дубае. Независимо от того, являетесь ли вы гражданином ОАЭ, экспатом или нерезидентом, выполнение условий банка и поддержание хорошего финансового профиля может повысить шансы на одобрение вашей ипотеки. Выбор кредитора и тип ипотеки (фиксированная или плавающая) повлияют на ваши долгосрочные финансовые обязательства, в то время как другие факторы, такие как срок кредита, коэффициент LTV и DBR, помогут вам принять решение о сумме, которую можно занять.

Вам также следует знать о дополнительных расходах, таких как штрафы за досрочное погашение, сборы DLD и сборы за оценку. Предварительное одобрение ипотеки помогает вам узнать свой бюджет и укрепляет ваши позиции как покупателя. Ипотечные брокеры или финансовые консультанты также могут упростить для вас процесс и помочь вам заключить лучшую сделку.

Вооружившись знаниями об условиях и подготовке, вы можете принять обоснованное решение об инвестициях в недвижимость в Дубае. Независимо от того, покупаете ли вы дом для личного пользования или в качестве инвестиции, порядок в финансах облегчит процесс сделки и обеспечит надежные перспективы на будущее в процветающем секторе недвижимости ОАЭ.

Хотя предварительное одобрение ипотеки обычно занимает около 3–7 дней, окончательный процесс одобрения после выбора недвижимости занимает от 2 до 4 недель в зависимости от процесса кредитора и проверки документов.

Нет. Но в Дубае процентная ставка относительно низкая по сравнению с другими городами. Хотя процентная ставка варьируется от банка к банку, иностранцы обычно получают ипотеку в Дубае по процентной ставке от 3% до 5%.

В Дубае вы можете искать ипотеку на 25 лет. В целом, сроки ипотеки в Дубае составляют от 5 до 25 лет. Обратите внимание, что максимальный срок кредита варьируется в зависимости от возраста и других факторов заемщика.

Помимо платежа, вам необходимо оплатить следующее:

1) Покупатель также платит сборы DLD (4% от стоимости недвижимости) 2) Сборы за регистрацию ипотеки (DLD) 3) Банковские сборы за обработку 4) Сборы за оценку недвижимости 5) Агентские комиссии за покупку.Да, несколько банков предоставляют кредиты на недвижимость на стадии строительства, но их коэффициенты LTV ниже, а финансирование зависит от одобрения застройщика. Банки обычно финансируют до половины покупок на стадии строительства.

Ваш путь к автономному планированию в цифровой сфере. Откройте для себя мир возможностей недвижимости с помощью нашего захватывающего оффлайн-сайта о недвижимости.

Квартиры

дирхам 560,000

Международный город Дубай

Studio, 1 & 2

385 - 1362 Sq Ft

Коммерческий

дирхам Цена по запросу

Город Моторов

Квартиры

Студии

дирхам 599,000

Дубай Юг

Studio, 1 & 2

Квартиры

Пентхаусы

дирхам 3,900,000

Дубайские острова

2, 3 & 4

1017 - 7008 Sq Ft

Квартиры

Студии

дирхам 650,000

Жилой комплекс Dubai Land

Studio, 1 & 2

420 - 1600 Sq Ft

Квартиры

дирхам Цена по запросу

Джебель Али

1, 2 & 3

1124 - 2490 Sq Ft

Виллы

дирхам 4,900,000

Джебель Али

4 & 5

2966 - 8231 Sq Ft

Виллы

дирхам Цена по запросу

Город Мохаммед бин Рашид

5 & 6

Виллы

дирхам Цена по запросу

Загородный клуб и оздоровительный центр The Heights

Виллы

дирхам Цена по запросу

Загородный клуб и оздоровительный центр The Heights

Виллы

дирхам 4,000,000

Святилище Собха

4 & 5

2459 - 3430 Sq Ft

Виллы

дирхам 4,000,000

Святилище Собха

4 & 5

2520 - 4154 Sq Ft

Квартиры

Дуплексы

дирхам 1,670,000

Дубайские острова

1, 2 & 3

848 - 2607 Sq Ft

Квартиры

Дуплексы

дирхам 679,000

Jumeirah Village Circle

Studio, 1 & 2

388 - 2159 Sq Ft

Квартиры

Дуплексы

дирхам 2,661,000

Дубайские острова

1, 2, 3, 4 & 4

60 - 9121 Sq Ft

Квартиры

Пентхаусы

Дуплексы

дирхам 9,000,000

Бизнес-Бэй

2, 3, 4 & 5

2154 - 22900 Sq Ft

Квартиры

Студии

Дуплексы

дирхам 830,000

Дубайленд

Studio, 1, 2 & 3

420 - 3800 Sq Ft

Квартиры

Пентхаусы

Дуплексы

дирхам 2,390,000

Дубайские острова

1, 2, 3 & 4

757 - 5826 Sq Ft

Квартиры

дирхам 560,000

Международный город Дубай

Studio, 1 & 2

385 - 1362 Sq Ft

Квартиры

Студии

дирхам 599,000

Дубай Юг

Studio, 1 & 2

Квартиры

Пентхаусы

дирхам 3,900,000

Дубайские острова

2, 3 & 4

1017 - 7008 Sq Ft

Квартиры

Студии

дирхам 650,000

Жилой комплекс Dubai Land

Studio, 1 & 2

420 - 1600 Sq Ft

Квартиры

дирхам Цена по запросу

Джебель Али

1, 2 & 3

1124 - 2490 Sq Ft

Квартиры

Дуплексы

дирхам 1,670,000

Дубайские острова

1, 2 & 3

848 - 2607 Sq Ft

Коммерческий

дирхам Цена по запросу

Город Моторов

Коммерческий

дирхам Цена по запросу

Дамакские лагуны

Квартиры

Коммерческий

Пентхаусы

дирхам 2,000,000

Мейдан

1, 2 & 3

640 - 4244

Квартиры

Коммерческий

дирхам 1,900,000

Шоссе шейха Зайда

1, 2 & 3

Квартиры

Коммерческий

дирхам 1,142,000

Холмы Дамака

1 & 2

740 - 6588 Sq Ft

Коммерческий

дирхам Цена по запросу

Город Мохаммед бин Рашид

Квартиры

Пентхаусы

Особняки

дирхам Цена по запросу

Пальма Джумейра

1, 2, 3, 4, 5 & 6

1541 - 12382 Sq Ft

Виллы

Особняки

дирхам 20,000,000

Город Мохаммед бин Рашид

5 & 6

13,007 - 13,568 Sq Ft

Квартиры

Пентхаусы

Особняки

дирхам 5,500,000

Пальма Джумейра

1, 2, 3, 4, 5 & 6

940 - 11830 Sq Ft

Особняки

дирхам 65,000,000

Джумейра

7

41550 - 49062 Sq Ft

Особняки

дирхам Цена по запросу

Тилал Аль Гаф

6 & 7

Особняки

дирхам Цена по запросу

Дамакские острова

Квартиры

Пентхаусы

дирхам 3,900,000

Дубайские острова

2, 3 & 4

1017 - 7008 Sq Ft

Квартиры

Пентхаусы

дирхам Цена по запросу

Джумейра Гарден Сити

Studio, 1 & 2

1026 - 2255 Sq Ft

Квартиры

Пентхаусы

Дуплексы

дирхам 9,000,000

Бизнес-Бэй

2, 3, 4 & 5

2154 - 22900 Sq Ft

Квартиры

Пентхаусы

Дуплексы

дирхам 2,390,000

Дубайские острова

1, 2, 3 & 4

757 - 5826 Sq Ft

Квартиры

Пентхаусы

дирхам 26,000,000

Бизнес-Бэй

3, 4 & 5

6684 - 43059 Sq Ft

Квартиры

Пентхаусы

дирхам Цена по запросу

Яхты и пристань для яхт Рашида

1, 2, 3, 4

729 - 2974 Sq Ft

Квартиры

Студии

дирхам 599,000

Дубай Юг

Studio, 1 & 2

Квартиры

Студии

дирхам 650,000

Жилой комплекс Dubai Land

Studio, 1 & 2

420 - 1600 Sq Ft

Квартиры

Студии

дирхам Цена по запросу

Дубайский инвестиционный парк

Studio, 1 & 2

390 - 2421 Sq Ft

Квартиры

Студии

дирхам 666,000

Шоссе шейха Зайда

Studio, 1, 2 & 3

Квартиры

Студии

дирхам 790,000

Jumeirah Village Circle

Studio, 1 & 2

400 - 1310 Sq Ft

Квартиры

Студии

дирхам 649,000

Шоссе шейха Зайда

Studio, 1, 2 & 3

380 - 1400 Sq Ft

Таунхаусы

дирхам Цена по запросу

Дубайский инвестиционный парк

2, 3 & 4

Таунхаусы

дирхам Цена по запросу

Дубай Юг

Таунхаусы

дирхам Цена по запросу

Дубай Юг

Таунхаусы

дирхам 4,750,000

Дубай Юг

4 & 5

3801 - 4915 Sq Ft

Квартиры

Таунхаусы

дирхам Цена по запросу

Эмаар Юг

1, 2 & 3

791 - 2778 Sq Ft

Таунхаусы

дирхам Цена по запросу

Долина

Подпишитесь на наши ежедневные, еженедельные и ежемесячные информационные бюллетени, советы экспертов и новейшие выпуски с нулевым спамом. Откажитесь от подписки в любое время.